【共働きの家計管理】共有口座と個人口座を両立したい人にオススメの運用術

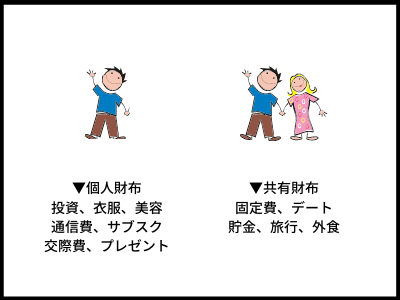

我が家では、口座(財布)を、

家族用と個人用で分けています。

そうすることで、

家族のお金を管理しながら、

個人のお金も互いに干渉せず、

自由に使えるようになりました。

本記事では、我が家の

運用ルールと便利アプリを

紹介したいと思います。

個人の自由を尊重しながらも、

ちゃんと家計管理もしていきたい!

という方の参考になれば嬉しいです。

支払分担のルールを決める

家族と個人で財布を分ける場合は、

清算のルールを決めることが重要です。

些細なモヤモヤでも、チリツモです。

支払いの分担は曖昧にせずに、

ちゃんと認識を合わせましょう。

ちなみに我が家では、

以下のような清算ルールです。

今のところ、不満はありません。

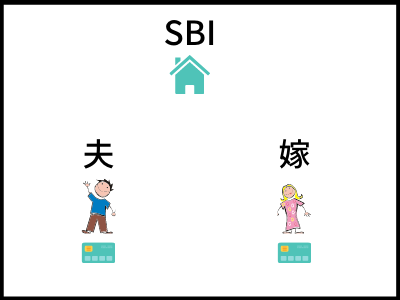

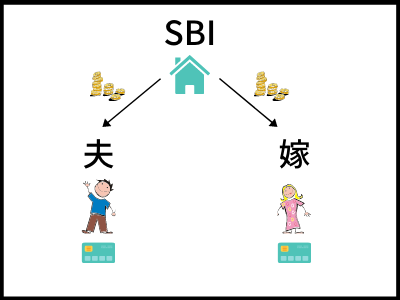

共有口座をつくる

我が家では住信SBIネット銀行

(以下、SBI)を選びました。

理由は5つあります。

・金利が高い(0.01%)

・ATM手数料が無料

・他行への振込手数料が無料

・目的別の口座を5つまで作れる

・投資口座(SBI証券)としても有能

個人口座は、夫婦共にメガバンクです。

給与振込口座が会社規定なので、

変更ができませんでした。

ネットバンクの方が便利だから変更したい・・・

クレジットカードは、

お互いの個人口座に紐つけており、

普段の支払いには全て

個人カードを使っています。

ちなみに、2人とも楽天カードを使用してます。

ポイントがザクザク貯まるのが理由です。

ポイントは支払った人の懐に…😎

家計管理の仕組をつくる

いつ、誰が、清算作業をおこなうかを決めます。

我が家では、毎月月初に夫がやっています。

具体的な流れは以下の通りです。

月初のルーティン作業です。

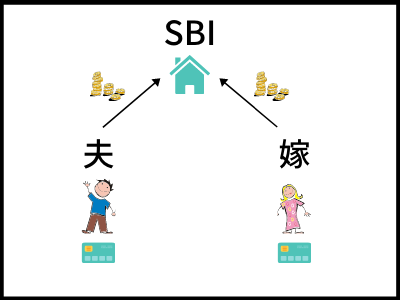

共有口座に定額振込

まずは、家に納税します。

SBIには、定額自動入金の仕組みがあり、

指定口座からSBI口座に自動で入金されます。

手数料無料です。

SBIの契約主しかできないので、

もう一人は手動で振込をおこなっています。

いつかネットバンクに変えて自動化したい。

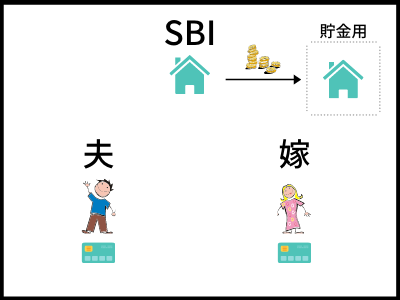

貯金用口座に振替

次に貯金です。

将来の支出に備えて、

代表口座から貯金口座に

毎月一定額を積立てています。

振込後に貯金をするので、

確実に貯めることができます。

個人口座に清算額を振込

最後に、先月分の清算をします。

個人が支払った金額を集計し、

その額を個人口座に振込みます。

もし収支がマイナスになったら、

貯金には手を付けず、お互いの財布から

出し合います。痛み分けです。

以前は、共有口座への振込額と、

共有口座からの振込額を差し引きして

入出金の作業をしていました。

でも、それだと履歴が分かりにくくなるので、

敢えて2段回に分けて作業をしています。

家計簿アプリで家計管理を効率化する

我が家では、家計管理のアプリとして

「Osidori」を愛用しています。

選んだ理由を書くと長文になるので、

別の記事でまとめようと思います。

簡潔に表現すると、

私たちにベストマッチなアプリだったからです。 「Osidori」を使った家計管理の流れを紹介します。

支払時

・現金やプリペイド系での支払い

→基本は、その場でOsidoriに入力しています。

レシート等で記録は残るけど、処理済/未処理

がわからなくなることがあるからです。

・クレジットカードでの支払い

→Osidoriに自動登録されるので、

特になにもしません。

清算時

・清算前に個人画面から家族画面に移動

清算対象の支払いをワンタッチで

振り分けることができます。

・家族画面でそれぞれの支払総額を確認

・SBIから、それぞれの口座に振込

レシートを貯めて、スプレッドで集計して、、、

といった大変な作業から開放されます。

毎月の作業が億劫でした・・・

でも、「Osidori」を導入によって、

1、2分で終わる作業になりました。

開発者の方、本当に素晴らしいアプリを

ありがとうございます。

締め

家族用と個人用でお金の管理を

分けたいという要件のもと、

辿り着いた運用方法をご紹介しました。

口座が複数あると、管理が複雑になります。

我が家では運用ルールを考え、

ネットバンクや家計簿アプリなどの

便利ツールを活用することによって

それらを解決しました。

今後、状況が変わっていって、

ベストな運用も変わっていくと思います。

夫婦ふたり、話合いながら、

お互いストレスのない仕組みを

作っていきたいと思います。

以上

では、お疲れ様でした。